こんにちは。所長の村井です。

早いものでもう10月も終わり。。。

恐怖の12月がやってきます。

そう。恒例の「年末調整」がやってきます。

しかも今年は改正事項が多い上に、電子データによる控除証明書の受け渡しも始まるんです。

総務・経理部門は今から戦々恐々・・・

というか、まだ改正事項を認識されていない方々も大勢いらっしゃいます。

ということで今回は簡単に今年の年末調整に関する改正事項を解説したいと思います。

大きく分けて4つの改正事項があります。

------------------------------------

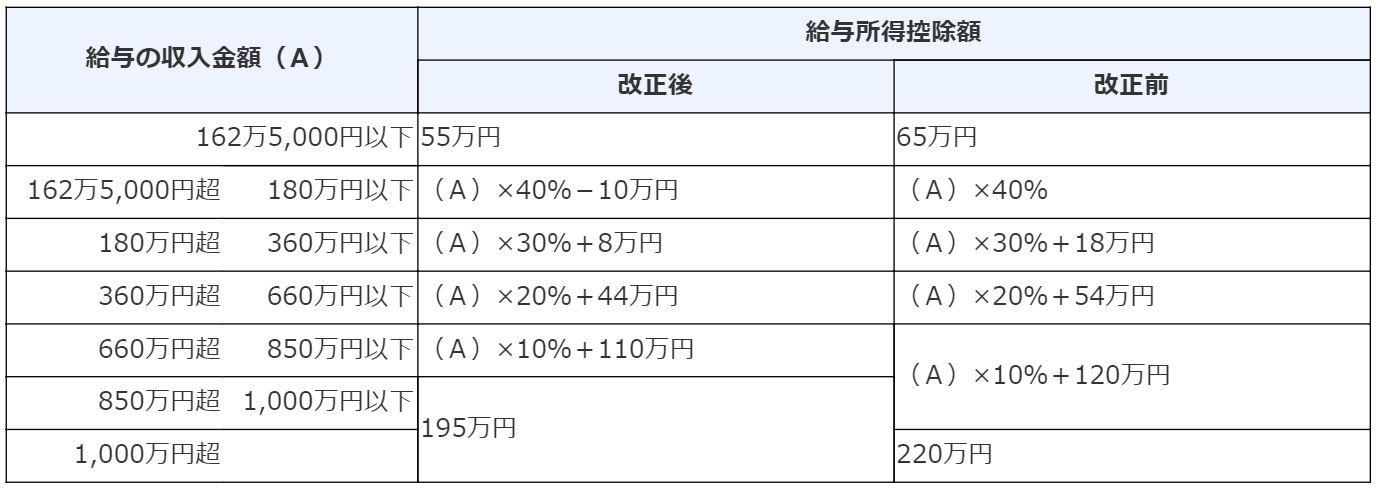

1 給与所得控除に関する改正

------------------------------------

給与所得控除額が改正されました。

これにより昨年までの年末調整の手引きによる「給与所得控除後の金額」の計算は使えませんので、必ず”令和2年度”の年末調整の手引きを使いましょう。

----------------------------------------------------------

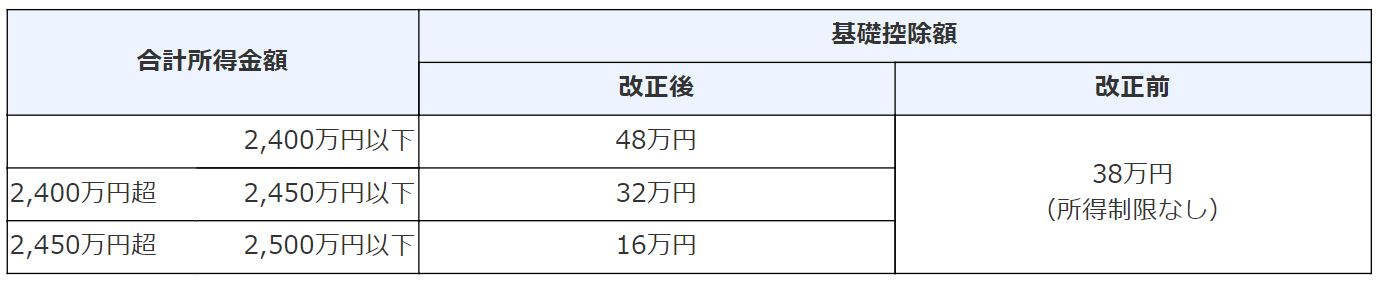

2 基礎控除及び所得金額調整控除に関する改正

----------------------------------------------------------

(1) 基礎控除の改正

基礎控除額が改正され、合計所得金額が2,400万円を超える方については基礎控除が減少することとなり、2,500万円を超えると完全に基礎控除が無くなってしまいます。

収入金額ではありませんのでご注意を。

(2) 子ども・特別障害者等を有する者等の所得金額調整控除の創設

その年の給与収入金額が850万円を超える方で、次の4要件のいずれかに該当する場合、給与収入金額(1,000万円を超える場合には1,000万円)から850万円を控除した金額の10%に相当する金額(注1)を、給与所得の金額から控除することとされました。

① 本人が特別障害者

② ”同一生計”配偶者が特別障害者

③ 扶養親族が特別障害者

④ 扶養親族が年齢23歳未満(今年の場合は、平成10年1月2日以後生の扶養親族)

(注)1 (給与収入金額-850万円)×10% (最高15万円)

(3) 「給与所得者の基礎控除申告書」及び「所得金額調整控除申告書」の新設

上記(1)及び(2)の改正に伴い、年末調整時に提出する申告書用紙が大幅に変わっています。社員に配布する前に必ず記載例含めてチェックしておいてください。

------------------------------------------------------------------------------------------

3 各種所得控除等を受けるための扶養親族等の合計所得金額要件等の改正

------------------------------------------------------------------------------------------

"同一生計"配偶者、扶養親族、源泉控除対象配偶者、配偶者特別控除の対象となる配偶者及び勤労学生の合計所得金額要件がそれぞれ10万円引き上げられ、次の表のとおり改正されました。

(注)

1 配偶者特別控除額の算定の基礎となる配偶者の合計所得金額の区分についても、それぞれ10万円引き上げられています。

2 上記のほか、家内労働者等の事業所得等の所得計算の特例について、必要経費に算入する金額の最低保障額が55万円(改正前:65万円)に引き下げられています。

《参考》

---------------------------------------------------------------

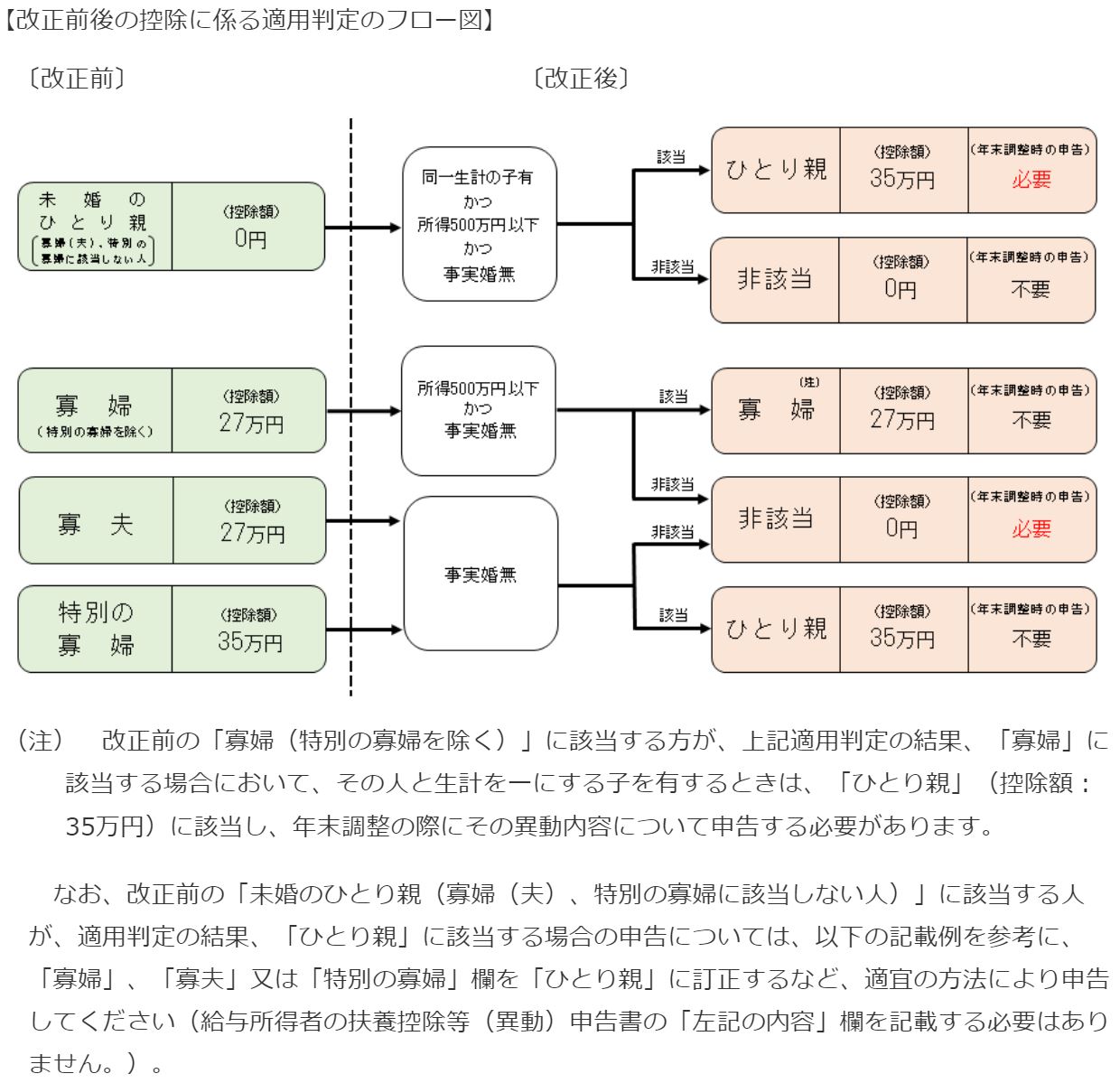

4 ひとり親控除及び寡婦(寡夫)控除に関する改正

---------------------------------------------------------------

(1) 未婚のひとり親に対する税制上の措置

所得者が次の要件を満たす「ひとり親」である場合には、ひとり親控除として、その人のその年分の所得金額から35万円を控除することができます。

① その人と”生計を一にする"子を有すること。

② 合計所得金額が500万円以下であること。

③ その人と事実上婚姻関係と同様の事情にあると認められる人(注)がいないこと。

(注)これについては住民票の続柄に「未届(夫)」や「未届(妻)」などの記載がないことを確認しなければならないようです。

また余計な手間が1つ増えますね。。。

ちなみに「同居人」という記載であればセーフです。実態がどうであるかまでは本人たちしか分かりませんから。

(2) 寡婦(寡夫)控除の見直し

寡婦の要件について、次の見直しを行った上で、寡婦(寡夫)控除をひとり親に該当しない寡婦に係る寡婦控除に改組されました。

① 扶養親族を有する寡婦について、上記(1)②の要件が追加されました。

② 上記(1)③の要件が追加されました。

また、「特別の寡婦」に該当する場合の寡婦控除の特例が廃止されました。

(3)適用判定フロー

いかがでしょう?

頭の中がカオス状態になっていませんか?

とにかく困った時のご相談は、お早めに村井経営会計事務所まで!

★今回使用した図表はすべて国税庁HP:https://www.nta.go.jp/users/gensen/nencho/index/01.htm

から抜粋させていただきました。

より詳細な情報は国税庁HPをご確認ください。