こんにちは。所長の村井です。

コロナも終息ではないにしても、段々と人々の緊張感が和らいできた様に感じます。

このシルバーウイークと呼ばれる4連休も、至るところで交通渋滞が発生していたようですし、少しずつでいいので経済も回復してくれることを祈ります。

さて本日は、このコロナ禍における寄付金の取り扱いについて、です。

一部において通常の寄付金と少々異なり、下記の扱いが財務省より発表されています。

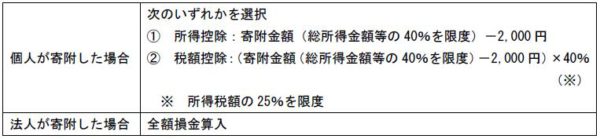

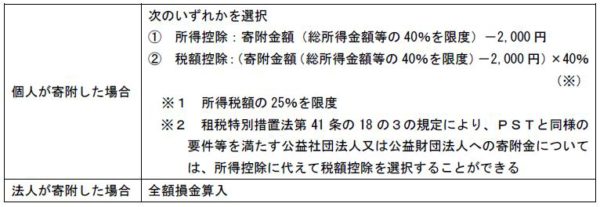

コロナに関して中央共同募金会が募集するNPO法人や民間ボランティア団体等向けの寄附金(令和2年6月19日から令和3年1月31日までに受け入れたものに限ります。)については、下表のとおり税制上の優遇措置の対象となります。

詳しくは中央共同募金会のホームページまで。

公益社団法人又は公益財団法人が自ら行う下記⑴から⑹までの活動に特に必要となる費用に充てるため、その公益社団法人又は公益財団法人が募集する寄附金で一定の要件を満たすものについては、下表のとおり税制上の優遇措置の対象となります。

⑴ 新型コロナウイルス感染症及びそのまん延防止のための措置の影響により日常生活に支障を生じていることその他これに類する事実がある者に対する支援を行う活動

⑵ 新型コロナウイルス感染症のまん延防止のための対策を周知する活動

⑶ マスクその他の着用することによって新型コロナウイルスにばく露することを防止するための個人用の道具又は消毒液を配布する活動

⑷ 新型コロナウイルス感染症の患者が療養をするためのテントその他の仮設の施設を設置する活動

⑸ 新型コロナウイルス感染症の患者の診療に従事する医療従事者の通勤を支援する活動

⑹ 新型コロナウイルス感染症の患者の移送を支援する活動

認定NPO法人等が自ら行う新型コロナウイルス感染症対策等支援活動に特に必要となる費用に充てるため、その認定NPO法人等が募集する寄附金で一定の要件を満たすものについては、下表のとおり税制上の優遇措置の対象となります。

①~③のいずれも法人は全額損金算入となります。効果は大きいですね。

また、それぞれの団体がこれらの優遇措置を受けられるかどうかは、直接その団体に聞くか、HP等でご確認ください。

この他、都道府県や市町村単位でもコロナ関連の寄付金を募っており、もともと地方公共団体や国に対する寄付金については上記と同様の税制上の措置があります。

要するに今回、NPO法人や公益法人等であってもコロナ対策支援を手厚くやっていることについて認定を受けたものについては、国・地方公共団体への寄付と同等に扱おうという趣旨のようですね。

「ふるさと納税」も良いのですが、直接コロナ対策の支援者に寄付でき、ある程度税金が返ってくるこの制度も是非知っておいてください。